一、公司概况:国内机器人行业的先行者

1.1 发展历程

公司前身为 1999 年成立的沈阳新松机器人自动化股份有限公司,2009 年在创业板上市,是国内首家以 “机器人” 命名的上市公司。发展分为三阶段:

技术积累期(1999-2008 年):依托中科院沈阳自动化研究所,研制出国内首台自主知识产权工业机器人,服务汽车制造等少数行业。

市场拓展期(2009-2015 年):上市后扩张产品线,覆盖焊接、搬运等机器人类型,拓展 3C、物流领域,2015 年市值突破 900 亿元。

全面转型期(2016 年至今):从单一工业机器人向全品类扩展,融合 AI、物联网技术,拓展新能源、半导体等领域,2023 年更名为 “机器人”。

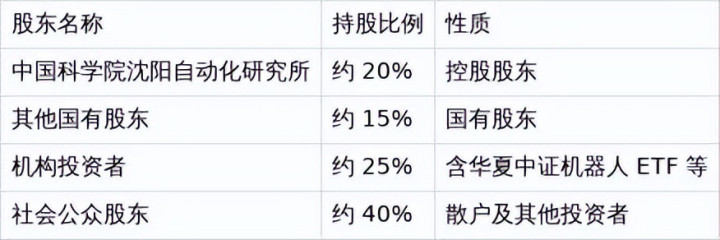

1.2 股权结构

截至 2025 年第二季度,公司股权结构如下:

实际控制人为中国科学院,国资背景提供稳定科研资源,同时与清华大学、哈尔滨工业大学等高校开展产学研合作,助力技术研发与人才培养。

1.3 业务布局

形成 “核心零部件 — 机器人本体 — 系统解决方案” 全产业链布局,覆盖三大品类:

客户覆盖汽车(一汽、比亚迪、特斯拉)、半导体、医疗等领域,其中半导体装备业务增长最快,同比增幅约 25%。

二、财务分析:转型期的业绩阵痛

2.1 收入与利润

2025 年中报核心财务数据如下:

分季度看,2025 年第二季度营收 9.72 亿元(同比 + 4.73%),但归母净利润 - 4509.18 万元(同比 - 110.49%),盈利能力持续恶化。与埃斯顿、拓斯达等国内同行相比,公司仍处于亏损状态,主因高毛利业务占比低,系统集成等低毛利业务占比超 60%。

2.2 盈利能力

盈利能力指标连续多年下滑:

毛利率从 2018 年约 25% 降至 2025 年中报 14.62%,各业务板块毛利率差异显著:半导体装备(27.62%)> 工业机器人(19.89%)> 物流仓储装备(10.49%)> 自动化生产线(10.04%)。近 10 年中位数 ROIC 仅 2.84%,2021 年最低达 - 7.49%,上市 15 年已出现 3 次亏损,盈利稳定性较弱。

2.3 成本费用

2025 年中报成本费用结构:

财务费用下降主因汇兑净收益增加,但销售、管理费用仍高于行业平均。成本压力来自三方面:客户需求变动导致项目成本增加、部分研发项目超支、原材料价格上涨。

2.4 资产负债与现金流

截至 2025 年 6 月 30 日,资产负债情况如下:

资产负债率处于合理水平,但现金流压力显著:每股经营性现金流 - 0.17 元(同比 - 22.01%),近三年经营性现金流均值 / 流动负债仅 - 5.8%,货币资金 / 流动负债 54.01%,短期偿债能力不足。同时,存货、应收账款周转天数达 500-600 天,远超行业平均 274 天,资金使用效率低。

三、行业分析:机器人产业的黄金机遇

3.1 市场规模与增长

全球与中国机器人市场规模持续扩张:

2024 年全球市场结构:服务机器人(44.2%)> 工业机器人(36.5%)> 特种机器人(19.3%);中国市场工业机器人占比更高(48%),主因制造业自动化需求旺盛。2025 年被视为 “人形机器人元年”,预计 2030 年人形机器人占比将达 15%,成为核心增长点。

3.2 技术发展趋势

行业技术向三大方向突破:

智能化:具身智能通过强化学习实现复杂任务自主规划,AI 芯片与算法提升机器人决策精度。

多模态感知:视觉、听觉、触觉融合,结合边缘计算与 5G,实现环境自适应与实时决策。

核心零部件国产化:国产谐波减速器寿命突破 2 万小时(成本降 40%),减速器、伺服电机国产市占率分别达 48%、39%。

应用场景从工业向医疗(远程手术机器人)、物流(四臂分拣机器人)、农业(植保机器人)拓展,创造新价值增长点。

3.3 竞争格局与政策环境

竞争格局呈现 “国际巨头主导高端,国内企业崛起” 特点:

国际巨头:发那科、ABB、库卡、安川占据高端市场,全球工业机器人市占率超 40%。

国内企业:埃斯顿、拓斯达抢占中低端市场,机器人公司在高端与特定领域(半导体装备)具备优势。

跨界玩家:特斯拉(Optimus)、优必选(Walker)、小米、华为入局,加速技术迭代。

政策层面,“十四五” 规划将机器人列为战略性新兴产业,20 余个城市建立机器人产业园,工信部发布《工业机器人行业规范条件》,明确研发投入、数字化车间等准入要求;“机器人 +” 行动推动医疗、农业等领域应用,医疗机器人市场规模预计 2030 年达千亿级。

四、竞争分析:优势与挑战并存

4.1 核心竞争优势

技术研发:研发人员占比超 30%,2025 年上半年研发投入占比 8.5%(高于行业),累计专利 1500 余项,软件著作权 800 余项,高精度运动控制算法使机器人精度提升 20%。

全产业链布局:国内少数实现 “核心零部件 — 本体 — 系统解决方案” 自主可控的企业,保障供应稳定,降低成本 15%-20%。

行业经验:服务汽车、半导体等行业龙头,医疗康复机器人已落地多家医院,具备丰富场景适配能力。

品牌与资源:“新松机器人” 国内知名度高,中科院背景提供科研与政策支持,产学研合作优势显著。

4.2 主要挑战

盈利薄弱:毛利率连续下滑,净利率三年为负,低毛利业务占比过高。

资金效率低:存货与应收账款周转慢,运营资金占用大,制约扩张。

核心技术差距:伺服电机、减速器等高端零部件依赖进口,性能与成本不及发那科、安川。

竞争与管理压力:面临国际巨头与国内同行双重竞争,国企属性导致管理效率与市场化机制不足。

4.3 与竞争对手对比

五、产品与技术:新兴业务成突破口

5.1 核心产品与技术突破

5.2 研发投入与转化问题

研发投入高但转化效率低:2025 年上半年研发占比 8.5%,但存在三方面问题:

部分研发项目脱离市场需求(如人形机器人短期难盈利);

项目管理不足,存在成本超支与进度延迟;

成果转化周期长,新产品难快速形成规模收入;

国企激励机制不足,影响研发人员积极性。

5.3 未来研发计划

具身智能:三年投入 5 亿元,提升机器人环境感知与自主决策能力,实现从感知到认知智能跨越。

核心零部件国产化:两年内关键零部件自给率达 70%,突破伺服电机、减速器技术。

AI 融合:深化 AI 与机器人结合,提升多模态感知、持续学习能力。

行业拓展:加大半导体、新能源领域研发,开发针对性解决方案。

轻量化设计:机器人重量降 20%,同时提升负载与可靠性。

六、战略规划与发展前景

6.1 战略定位

以 “全球领先的机器人解决方案提供商” 为目标,实施四大战略:

全产业链强化:提升核心零部件国产化率,完善半导体、新能源领域产业链。

产品多元化:巩固工业机器人优势,扩大服务、特种机器人规模,重点发展人形机器人。

行业深耕:聚焦汽车、半导体、医疗等领域,提升客户粘性。

国际化:拓展东南亚、中东新兴市场,加强国际合作。

注:本文章仅是笔者用于研究公司发展状况的报告,不构成任何投资建议。

博牛配资提示:文章来自网络,不代表本站观点。